નજીકના ગાળાના આયોજનમાં, ટ્રેકિંગ બેટરી, ચાર્જિંગ અને વાહન આયોજનના સંદર્ભમાં, કેટલીક સ્માર્ટ કોકપિટ અને ઓટોમેટિક ડ્રાઇવિંગ ટેક્નોલોજી ટ્રેકિંગ સ્થિતિ પણ ઉમેરવામાં આવશે.એક ખૂબ જ રસપ્રદ મુદ્દો એ છે કે, શુદ્ધ ઇલેક્ટ્રિકના ફ્લેગશિપ સંસ્કરણની રજૂઆત સાથે, યુરોપિયન અને અમેરિકન કાર કંપનીઓએ વિવિધ કોકપિટ અને સ્વાયત્ત ડ્રાઇવિંગ તકનીકોને શુદ્ધ ઇલેક્ટ્રિકના ફ્લેગશિપ સંસ્કરણ સાથે જોડ્યા છે, જેનો અર્થ છે કે તેઓ વ્યાપક ક્ષમતાઓ પર આધારિત છે. અનેક દિશામાં.મોડેલની લડાઇ અસરકારકતાનો ન્યાય કરો.અલબત્ત, બેટરી હજુ પણ ખૂબ જ મૂળભૂત ભાગ છે, અને તે દર મહિને ટ્રેકિંગ અને સારાંશ આપવા યોગ્ય છે.હું આ સહિતની સામગ્રીને ઑપ્ટિમાઇઝ કરવા માંગુ છું: કાર ડિસ્પ્લે, ડોમેન કંટ્રોલર અને પર્સેપ્શન ટેકનોલોજી.

ટિપ્પણીઓ: કેટલીક સામગ્રી ફાઇલિંગ દ્વારા મેળવી શકાય છે અને કેટલીક હાર્ડવેર માહિતી હાર્ડવેર ડિઝાઇન સ્તર પરથી મેળવી શકાય છે.

આકૃતિ 1 પ્લેટફોર્મ કે જે સમગ્ર વાહનના પ્રક્ષેપણને ટ્રેક કરે છે તેને તોડી શકાય છે અને તકનીકી બ્લોક્સ દ્વારા તેનું વિશ્લેષણ કરી શકાય છે.

મે મહિનામાં ઘરેલું બેટરી ઉદ્યોગનો પ્રથમ ભાગ

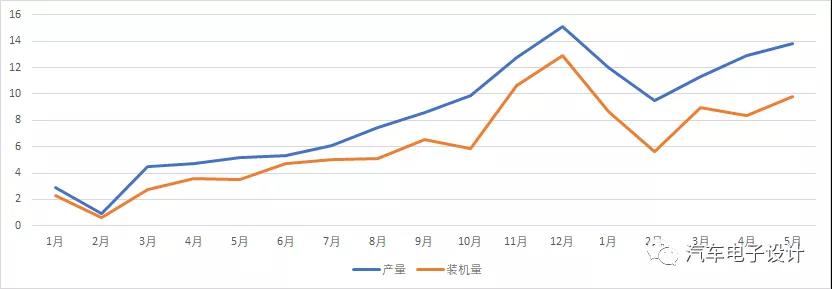

મે માં, પાવર આઉટપુટબેટરી13.8GWh હતી, અને ની સ્થાપિત ક્ષમતાબેટરી9.8GWh હતો.4GWh નો તફાવત અહીં જાળવી રાખવામાં આવે છે.વર્તમાન દૃષ્ટિકોણથી, ઘરેલું સ્થાપિત ક્ષમતા અને વાસ્તવિક આઉટપુટ વચ્ચે હંમેશા તફાવત રહેશે.

આકૃતિ 2 પાવર બેટરી ઉત્પાદન અને સ્થાપિત ક્ષમતા વચ્ચેનો તફાવત.

SNE એ અહીં જવાબ આપ્યો, એટલે કે, CATL (ટેસ્લા મોડલ 3 (ચીનથી યુરોપમાં નિકાસ), પ્યુજો ઇ-2008, ઓપેલ કોર્સા) અને BYD ની વિદેશમાં સ્થાપિત ક્ષમતા.SNE ના ડેટા અનુસાર, તેનો અર્થ એ છે કે બે સંચિત કુલ 3.8GWh છે, જે જાન્યુઆરીથી એપ્રિલ સુધી 14GWh ના તફાવતને સમજાવે છે, અને 1/3 નો વિદેશમાં ઉપયોગ થાય છે.

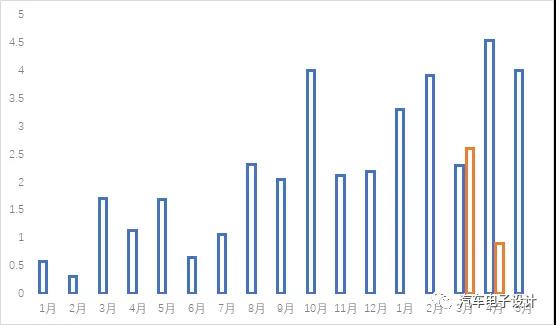

રિમાર્કસ: પ્રથમ પાંચ મહિનામાં, પાવર બેટરીનું સંચિત આઉટપુટ 59.5GWh હતું, સંચિત ઇન્સ્ટોલ વોલ્યુમ 41.4GWh અને સંચિત 18.4GWh હતું.એવો અંદાજ છે કે આમાંથી અડધા વર્ષના બીજા ભાગમાં માંગના તફાવતને પહોંચી વળવા માટે બેટરી કંપનીઓ અને કાર કંપનીઓના વેરહાઉસમાં અસ્થાયી રૂપે સંગ્રહિત કરવામાં આવે છે.

આકૃતિ 3 સ્થાનિક ઉત્પાદન-સ્થાપિત ક્ષમતા તફાવત અને SNE દ્વારા આપવામાં આવેલ વિદેશી સ્થાપિત ક્ષમતા.

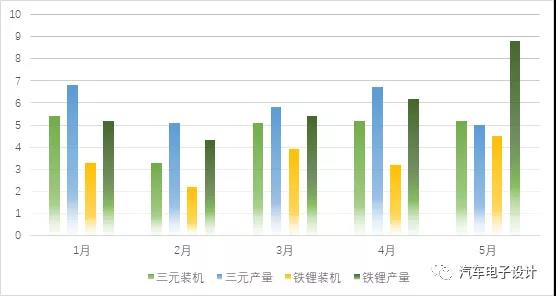

હાલમાં, એક અન્ય મહત્વપૂર્ણ લક્ષણ છે, જે લિથિયમ આયર્ન ફોસ્ફેટની સ્થિતિ છે:

1. ડેટાના દૃષ્ટિકોણથી, નું આઉટપુટલિ-આયન બેટરી5.0GWh છે, જે કુલ ઉત્પાદનના 36.2% જેટલો હિસ્સો ધરાવે છે, જે પાછલા મહિના કરતાં 25.4% નો ઘટાડો છે;નું આઉટપુટલિથિયમ આયર્ન ફોસ્ફેટ બેટરી8.8GWh છે, જે કુલ ઉત્પાદનનો 63.6% હિસ્સો ધરાવે છે, જે પાછલા મહિના કરતાં 41.6% નો વધારો છે.ની કુલ સ્થાપિત ક્ષમતાલિ-આયન બેટરી5.2GWh હતો, જે દર મહિને 1.0% નો વધારો;ની કુલ સ્થાપિત ક્ષમતાલિથિયમ આયર્ન ફોસ્ફેટ બેટરી4.5GWh હતો, જે દર મહિને 40.9% નો વધારો દર્શાવે છે.

2. વાસ્તવિક પરિસ્થિતિમાંથી, આયર્ન-લિથિયમનું આઉટપુટ સતત કેટલાંક મહિનાઓ સુધી સ્થાપિત ક્ષમતા કરતાં વધી ગયું છે.એક તરફ, તે પ્રતિબિંબિત કરે છે કે તફાવતનો આ ભાગ નિકાસનું મુખ્ય બળ હોવું જોઈએ, અને બીજી શક્યતા એ છે કે આયર્ન-લિથિયમની અનુગામી માંગ અને સ્થાપિત ક્ષમતા ખૂબ મોટી હશે..કારણ કે સાન્યુઆનનું વર્તમાન આઉટપુટ પ્રમાણમાં સ્થિર છે.

માર્ચથી મે સુધી, ત્રણ મહિનાની લિ-આયન ઇન્સ્ટોલ કરેલી માંગ 5GWh પર સ્થિર થઈ છે, અને સ્થાપિત માંગઆયર્ન-લિથિયમપણ ઝડપથી વધારો થયો છે.

વર્તમાન પરિસ્થિતિને ધ્યાનમાં રાખીને, તે સૂચવી શકે છે કે હાલના મોડલ્સની આગામી તરંગમાં એન્ટ્રી-લેવલ આયર્ન-લિથિયમ સંસ્કરણ હોઈ શકે છે અથવા ઘણી કાર કંપનીઓ સ્વિચ કરી રહી છે.વર્ષના ઉત્તરાર્ધમાં વૃદ્ધિ માટેની આશાવાદી અપેક્ષાઓ મોટાભાગે આયર્ન અને લિથિયમના ઝડપી વધારા પર આધારિત હોવી જોઈએ, જે કારના ભાવમાં વધુ ઘટાડો લાવી શકે છે અને માંગના ધોરણને વિસ્તૃત કરી શકે છે.સરળ શબ્દોમાં કહીએ તો, પેસેન્જર કારમાં ભાવમાં ઘટાડો અને વેગ આયર્ન-લિથિયમ કટિંગ પર આધાર રાખે છે, અને ઉત્પાદનમાં વધારો એ પણ સાબિત કરે છે કે આ ભાગ ઝડપથી ઉત્પાદનમાં મૂકવામાં આવશે.

આકૃતિ 4 આયર્ન-લિથિયમ અને લિ-આયનનું ઉત્પાદન અને સ્થાપિત ક્ષમતા

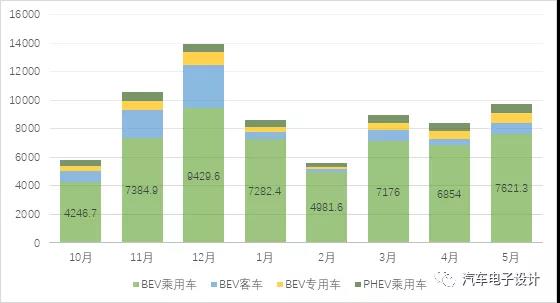

અન્ય ડેટાના આધારે, ખાસ વાહનો અને બસોમાં આયર્ન-લિથિયમ માટેની ફોલો-અપ આવશ્યકતાઓ પણ આગળ મૂકવામાં આવી છે.વિવિધ ક્ષેત્રોમાં વ્યાપક વિદ્યુતીકરણના પરિપ્રેક્ષ્યમાં, આયર્ન-લિથિયમની માંગ ટૂંક સમયમાં ત્રણ યુઆન કરતાં વધુ છે.આગામી કેટલાક મહિનામાં અન્ય ક્ષેત્રોમાં વધારાથી આયર્ન અને લિથિયમની માંગમાં પણ વધારો થયો છે.

આકૃતિ 5 આ સમયગાળા દરમિયાન સ્થાપિત ક્ષમતાનું વર્ગીકરણ.

2021 ની એકંદર પરિસ્થિતિથી, જાન્યુઆરીથી મે સુધી ટર્નરી બેટરીનું સંચિત આઉટપુટ 29.5GWh છે, જે કુલ આઉટપુટના 49.6% જેટલો હિસ્સો ધરાવે છે, જે વાર્ષિક ધોરણે 153.4% નો સંચિત વધારો છે;નું સંચિત આઉટપુટલિથિયમ આયર્ન ફોસ્ફેટ બેટરી29.9GWh છે, જે કુલ ઉત્પાદનના 50.3% હિસ્સો ધરાવે છે, જે વાર્ષિક ધોરણે 360.7 % નો સંચિત વધારો છે.આ બે ડેટાની સરખામણીમાં, આપણે વર્તમાન સ્થાનિક તફાવતો જોઈ શકીએ છીએ.પ્રથમ પાંચ મહિનામાં, લિ-આયનનું કુલ સ્થાપિત વોલ્યુમબેટરી24.2GWh હતો, જે કુલ સ્થાપિત વાહનોના 58.5% માટે જવાબદાર છે, જે વાર્ષિક ધોરણે 151.7% નો સંચિત વધારો છે;લિથિયમ આયર્ન ફોસ્ફેટ બેટરીનું સંચિત સ્થાપિત વોલ્યુમ 17.1GWh હતું, જે કુલ સ્થાપિત વાહનોના 41.3% માટે જવાબદાર છે, જે વાર્ષિક ધોરણે 456.6% નો સંચિત વધારો છે.સંપૂર્ણ બજારીકરણના માર્ગદર્શન હેઠળ, સબસિડી પર આધારિત અગાઉનો તૃતીય ઉકેલ સારો નથી.

આકૃતિ 6 મૂળનો સાર હજુ પણ 1.8 અને 13,000 ની સબસિડી પર આધારિત છે, અને 0.8, 0.9 અને 1 ના ગુણાંક ખૂબ ઓછા છે.

ભાગ બે બેટરી સપ્લાયર

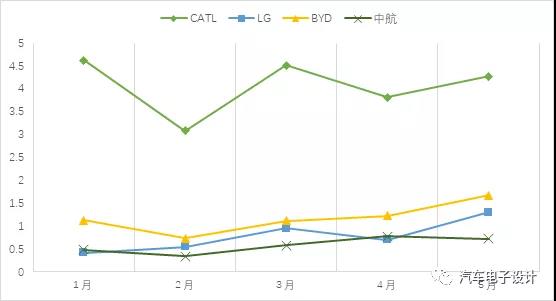

નીચેની આકૃતિમાં બતાવ્યા પ્રમાણે, સ્થાનિક માંગ લગભગ એક સુપર ત્રણ પુરુષોની છે.તે ખરેખર અદ્ભુત છે કે એલજી મોડલ Y પર આધાર રાખીને આ સ્થાને પહોંચ્યું.

આકૃતિ 7 ઘરેલું પરિસ્થિતિબેટરીસપ્લાયર્સ

અહીં એક ખૂબ જ રસપ્રદ મુદ્દો છે, એટલે કે, મોડલ 3 આયર્ન-લિથિયમ સંસ્કરણનો જથ્થો નિંગડેના લગભગ 15% જેટલો હોઈ શકે છે.

રિમાર્કસ: ટેસ્લાના ઘરેલુ વીમા ડેટા અનુસાર, એવો અંદાજ છે કે મે મહિનામાં 10,000 એકમો, જે 550MWhની સમકક્ષ છે.

સ્થાનિક પેસેન્જર કાર પાવરની શરતો હેઠળ અનુરૂપ ટેસ્લા કદાચ 20% કરતા ઓછી છેબેટરીકંપનીઓ (નિકાસ સિવાય).આ સોદાબાજીની શક્તિ ખૂબ જ અદ્ભુત છે.

પોસ્ટનો સમય: જૂન-22-2021